Freight News:

Se avecina la venganza de los cargadores para los transportadores de camiones

El mercado del transporte de mercancías es un péndulo – y cuando se balancea, pueden ser los compradores o vendedores de capacidad los que ahora tienen el poder en las negociaciones de tarifas. Desde el verano de 2020, las empresas de transporte por carretera han tenido en gran medida todo el poder en las negociaciones de las tarifas, basándose en su capacidad para exprimir a sus clientes cargadores para obtener primas en las tarifas.

Si las empresas de transporte no obtuvieran un aumento de tarifas en una negociación de tarifas contractuales, simplemente trasladarían la capacidad al mercado al contado para explotar las condiciones del mercado y las tarifas al contado mucho más altas. Y tanto si estas negociaciones se realizan mediante una confrontación directa como de forma pasivo-agresiva mediante el rechazo de ofertas, el resultado es en gran medida el mismo.

Por el camino, los ejecutivos de los transportadores se convencieron a sí mismos de que el mercado del transporte de mercancías era “diferente esta vez” y de que su capacidad para fijar precios se mantendría indefinidamente.

En el mundo del transporte por carretera, el mercado tiene dos partes: un comprador y un vendedor. Mientras que un comprador de capacidad puede ser un intermediario que desempeña el papel de comprador y vendedor, en cada transacción de transporte por carretera, hay un transportador (vendedor) y un cargador (comprador) de capacidad.

En los dos últimos años, no todas las empresas de transporte por carretera han aprovechado las condiciones del mercado; muchas de las más veteranas comprendieron que el péndulo del poder de los precios era temporal y que acabaría volviendo a dar poder a los cargadores.

Pero, para aquellos transportadores que sí explotaron las condiciones del mercado a su favor, prepárense para la “venganza de los cargadores”.

El péndulo del mercado de mercancías

Las empresas de transporte obtienen todo su poder de fijación de precios cuando la capacidad de un mercado es escasa. Si hay más demanda de mercancías que capacidad para dar servicio a las cargas ofrecidas, las empresas de transporte pueden aprovechar esta circunstancia para obtener concesiones en las tarifas de transporte. A menudo, esto funciona.

El año pasado, los transportadores se enfrentaron a retos sin precedentes al tratar de mover volúmenes masivos de carga a través de sus cadenas de suministro, interrupciones debidas a la escasez de materias primas y componentes, inflación galopante y escasez de mano de obra. Al mismo tiempo, todos los que viven el COVID han experimentado una enorme cantidad de presión personal y desafíos en la vida doméstica.

Los ejecutivos de los camiones también se han enfrentado a muchos de sus propios retos y serían legítimamente cínicos sobre la situación de un ejecutivo de la cadena de suministro que no fuera capaz de empatizar con sus desafíos.

Pero las personas que controlan las cadenas de suministro son seres humanos. Tienen egos y frustraciones como todo el mundo. Los directores financieros de las organizaciones de transporte han estado presionando a los ejecutivos de la cadena de suministro para que aborden la aceleración de los costos inflacionistas en todas sus operaciones.

Y si los últimos meses han servido de indicación, el péndulo del mercado ha vuelto a inclinarse rápidamente a favor de los cargadores.

Esto es más evidente en las tarifas al contado de los camiones, que se han desplomado desde principios de año. El Índice Nacional de Cargas de Camiones, disponible en SONAR, que hace un seguimiento diario de las tarifas al contado de las cargas de camiones en EE.UU., informa de que la tarifa al contado actual para una carga de camión ha bajado de 3,57 dólares/milla a principios de año a 2,67 dólares/milla, una reducción del 25%. Si se elimina el precio del diésel de la tarifa, la caída es aún más drástica, pasando de 2,99 dólares/milla a 1,89 dólares/milla, es decir, una reducción del 37%.

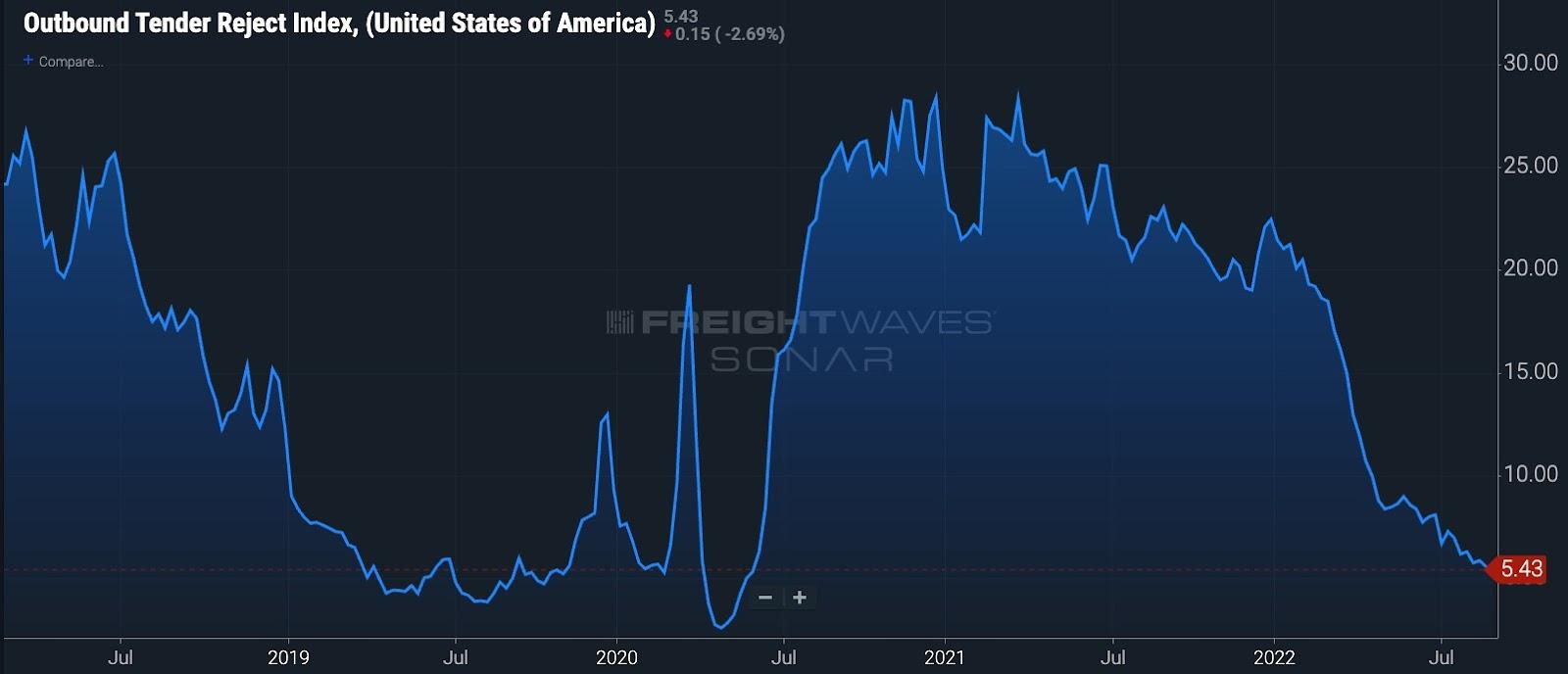

Las tarifas al contado son mucho más sensibles a las condiciones del mercado que las tarifas contractuales, pero siguiendo la teoría de la cascada de la carga y cómo las tarifas de rechazo de las licitaciones proporcionan un barómetro fiable de la capacidad de carga de los camiones, sabemos que la capacidad se está relajando rápidamente y los transportadores están siendo menos selectivos en las cargas contratadas que aceptarán.

El índice de rechazo de licitaciones de salida de SONAR ha bajado al 5,43%, un nuevo mínimo del ciclo. Los rechazos de licitación no han sido tan bajos desde el 24 de mayo de 2020, en los primeros días de la economía COVID. Normalmente, cuando los rechazos de las licitaciones caen, los índices de contratación les siguen.

Sin embargo, en este ciclo, los índices de contrato han bajado mucho más lentamente de lo que sugerirían los índices al contado o los rechazos de licitación.

El índice de tarifas contractuales para furgonetas de SONAR, que se deriva como la tarifa contractual media nacional de más de 40.000 millones de dólares de cargas reales contratadas entre cargadores y transportadores, está actualmente en 2,74 dólares/milla, por debajo de un máximo de 2,98 dólares/milla establecido el 3 de junio de 2022. El descenso de 0,24 dólares/milla representa una caída del 9% en dos meses – y revierte todos los aumentos de tarifas contratadas que los transportadores obtuvieron en la primera mitad de 2022.

Los cargadores adoptaron un enfoque de “esperar y ver” las tarifas contratadas, pero eso se acabó

En un principio, los cargadores se mostraron reacios a renegociar las tarifas contractuales por temor a perder capacidad en caso de que se produjera una crisis de capacidad. Hubo muchas noticias para que los cargadores se preocuparan y algunos analistas y comentaristas del mercado advirtieron que la caída del volumen de carga era un parpadeo temporal o una lectura errónea de los datos.

Las advertencias sobre huelgas portuarias, huelgas ferroviarias, escasez de mano de obra y un posible “tsunami de contenedores” con la reapertura de China pusieron nerviosos a todos los ejecutivos de la cadena de suministro por la pérdida de capacidad. Después de todo, no tener capacidad es mucho peor que pagar más por ella. Además, los transportadores recordaron a los cargadores que un retroceso en sus compromisos o tarifas significaría que los transportadores rechazarían cualquier oferta de carga de ese cargador.

Pero ninguna de las advertencias se hizo realidad.

Los ferrocarriles volvieron al trabajo y resolvieron sus disputas, los puertos de la Costa Oeste han seguido operando sin problemas, y las importaciones de contenedores con destino a Estados Unidos se redujeron una vez que China volvió a abrir. Además, la economía de bienes de Estados Unidos también retrocedió, ya que los consumidores ralentizaron su consumo de bienes tras enfrentarse a una inflación récord y a un cambio hacia los servicios después de la crisis.

La Reserva Federal, empeñada en domar la inflación que en gran medida ha provocado, se ha centrado casi exclusivamente en asfixiar la demanda en un esfuerzo por controlar las subidas de precios fuera de control. No hay ningún mercado que se haya resentido más que el de las compras discrecionales de los consumidores, que desempeñan un papel destacado en el impulso de la economía del transporte por carretera en Estados Unidos.

Básicamente, a pesar de todas las advertencias de que se avecinan aguas turbulentas, los profesionales de la cadena de suministro navegan en condiciones cada vez más estables. La tormenta ha pasado, y este hecho se ha hecho evidente.

De hecho, la esperanza de que se produzca un pico en el cuarto trimestre parece muy poco probable, si se cree que los datos de volumen de importación son un indicador fiable de la futura demanda de camiones.

El Daily Watch, un correo electrónico matutino que es enviado por FreightWaves a todos los suscriptores actuales de SONAR, informó que los puertos de Los Ángeles/Long Beach están viendo los envíos semanales de importación marítima más bajos desde 2020. La nota dice:

“Usando los tickers WCSTM de SONAR, monitoreamos las importaciones marítimas de Estados Unidos que llegan a un mercado de camiones para una semana determinada. Según esta medida, el mercado de camiones de Los Ángeles (WCSTM.LAX – mide todos los puertos estadounidenses dentro de ese mercado de camiones – en este caso, incluyendo Los Ángeles y Long Beach) vio el total semanal más bajo para los envíos de importación marítima desde junio de 2020. Mientras que Los Ángeles y Long Beach (LAX/LGB) han mantenido un flujo constante de volúmenes de importación a través de los primeros siete meses de 2022, la debilidad en la demanda agregada de importación de Estados Unidos finalmente está comenzando a materializarse en estos puertos también. Otros puertos de la Costa Oeste de EE.UU., como Oakland y la Alianza de Puertos del Noroeste (Seattle/Tacoma), han estado registrando importantes descensos interanuales (interanuales) en los volúmenes de importación marítima durante los últimos dos meses. Ahora, LAX/LGB se unirá a la tendencia a la baja con importantes descensos interanuales. Esto no es un buen augurio para los mercados de transporte de superficie, en los que los puertos de LAX/LGB alimentan una gran cantidad de demanda de importaciones estadounidenses desde el extranjero. Julio de 2022 fue probablemente el último mes en el que el Puerto de Los Ángeles publicará cualquier aumento interanual de las importaciones cargadas en el futuro inmediato”.

Los cargadores, reconociendo que el mercado está “fuera de peligro”, buscarán vengarse de los transportadores que buscaron aumentos récord o no atendieron sus cargas en los últimos dos años.

Al darse cuenta de que es improbable que se repita la crisis de capacidad de 2021, los cargadores tratarán de recuperar la mayor parte posible de las subidas de tarifas que ofrecieron a los transportadores el año pasado. A los transportadores les resultará increíblemente difícil resistir esta presión, ya que rechazar una disminución de las tarifas contractuales probablemente significará que un competidor transportará la carga al precio recién negociado.

Los agentes de carga con los que hemos hablado han sugerido que esto forma parte de su estrategia. Esencialmente, tratan de recoger la carga que los transportadores de carga por camión tienen bajo contrato, rebajando las tarifas en más de un 30%. Mientras el corredor pueda atender la carga de forma consistente y no haya una amenaza de fallo inminente del servicio, el corredor puede quedarse con la carga, aunque a un precio reducido.

Para el corredor y el cargador que ganan, es una situación en la que todos ganan, pero para el transportador tradicional, acabará perdiendo.

Las tarifas de los contratos seguirán bajando y podrían bajar fácilmente a 2,25 dólares/milla

Hace unos meses, la controversia en el mercado del transporte por carretera era si el mercado del transporte de mercancías estaba en recesión o si se trataba de un bache a corto plazo. Está bastante claro que el bando de la recesión ha ganado y que los fundamentos del mercado seguirán siendo un reto.

Ahora la pregunta es: ¿hasta dónde podrían retroceder las tarifas de los contratos antes de que veamos un fondo? Aunque es increíblemente difícil predecir las cifras exactas, FreightWaves tiene algunos datos históricos de los que puede servirse.

Podemos apuntar a los índices de diferencial dentro de SONAR, que miden la diferencia entre el contrato actual y las tarifas de transporte al contado. Los índices tienden a mantenerse dentro de un rango estrecho, en gran medida porque el contrato y el spot se suceden inevitablemente. Esto se debe a que la capacidad al contado y por contrato tiende a ser fungible entre los dos mercados.

RATES12.USA, un índice SONAR que mide el diferencial entre contrato y spot con una base de recargo por combustible de 1,20 dólares, está actualmente en 0,65 dólares/milla. Antes de COVID, la media era de 0,24 $/milla.

Si el índice vuelve a la normalidad, las tarifas de contrato volverán a situarse en 2,25 $/milla antes de los recargos por combustible.

Este descenso adicional del 20% situaría las tarifas contractuales de los camiones muy por encima de los niveles anteriores al COVID, pero muy lejos de los máximos.

Los transportadores se quejarán, amenazando con que es probable que los deje fuera del negocio, ya que han tenido que soportar los enormes aumentos de costos de los últimos dos años.

Pero al mercado no le importa; sólo le preocupan las leyes de la oferta y la demanda. Sin embargo, para algunos cargadores, los dos últimos años se han sentido como algo personal y ahora es su oportunidad de vengarse.

¿Le interesan los datos presentados en este artículo? Todos los gráficos y datos están disponibles para los suscriptores de SONAR, la plataforma de datos de alta frecuencia de la cadena de suministro.

Source: freightwaves - Se avecina la venganza de los cargadores para los transportadores de camiones

Editor: Craig Fuller, CEO at FreightWaves