Freight News:

Las compañías de contenedores siguen fletando buques pese a la caída de la demanda de carga

Con la caída de la demanda de importaciones, el descenso de los fletes, la cartera de pedidos de portacontenedores en máximos históricos y los transportadores marítimos cancelando viajes, podría pensarse que nadie va a fletar más buques. De hecho, el mercado de fletamento de portacontenedores dista mucho de estar muerto.

Las tarifas de flete están muy lejos de sus máximos. Atrás quedaron los días en que un portacontenedores pequeño podía ganar 200.000 dólares al día durante tres meses, o un buque de tamaño medio podía ganar 60.000 dólares al día durante cinco años. Sin embargo, se siguen cerrando acuerdos.

“No es que no haya demanda. Hay demanda. Hay negocio de fletamento”, afirmó George Youroukos, CEO de Global Ship Lease (NYSE: GSL), en una conferencia telefónica el miércoles.

“Los fletes se están estabilizando por encima de los niveles históricos”, afirmó Moritz Furhmann, Director Financiero de MPC Containers, que cotiza en Oslo, durante una conferencia telefónica celebrada el martes.

El índice Harpex, que mide los fletes de buques de distintos tamaños, se situó el viernes en 1.059 puntos. Ha bajado un 77% desde el máximo histórico de marzo de 2022. Pero el ritmo de descenso ha disminuido este año y el índice se ha estabilizado en las últimas semanas. El índice Harpex sigue siendo más del doble de su nivel en febrero de 2019, pre-COVID.

Alphaliner informó el 21 de febrero: “La demanda está repuntando en el mercado de fletamento de contenedores, ya que Asia ha vuelto al trabajo después de las tradicionales celebraciones del Año Nuevo Lunar. La continua escasez de tonelaje inmediato en la mayoría de los segmentos de tamaño es un buen augurio para las tarifas de fletamento, que … deberían seguir aumentando en las próximas semanas”.

Actividad de fletamento centrada en buques medianos y pequeños

Sin embargo, la actividad de fletamento no está repartida uniformemente. Casi toda ella corresponde a las categorías de buques medianos y pequeños, es decir, buques con una capacidad de unas 10.000 unidades equivalentes a veinte pies o inferior.

La razón es que casi todos los buques de mayor tamaño se fletaron por varios años durante el boom. Esos contratos no expirarán en un futuro próximo. Además, los buques más grandes cuyos fletamentos iban a renovarse este año estaban “fijados a plazo”. El año pasado ya se acordaron nuevas prórrogas de los fletamentos.

No hay más “forward fixtures” en ninguna categoría de tamaño. “El mercado de fletamentos a plazo está en suspenso”, afirma Tom Lister, Director Comercial de GSL.

Según Youroukos, “los fletadores esperan ahora hasta dos o tres meses antes del vencimiento para iniciar conversaciones de renovación. Quieren ver por sí mismos cuál es la demanda de sus clientes, los cargadores”.

Otro gran cambio: La duración de los fletamentos se ha reducido drásticamente. Ya nadie firma contratos plurianuales. GSL ha fletado cuatro de sus buques desde octubre con una duración media de 10 meses.

Entre los fletamentos de las principales navieras que comienzan este mes, según Braemar: MSC ha fletado el Hansa Europe, de 3.469 TEU, de dos a cuatro meses a 17.400 $ diarios, y el Atlantic West, de 1.355 TEU, de cinco a siete meses a 13.000 $ diarios. Hapag-Lloyd ha contratado el Maira, de 2.506 TEU, por un periodo de cuatro a siete meses a 17.750 $ diarios.

CMA CGM, que se ha mostrado especialmente activa, acaba de fletar cuatro buques: el Hope Island de 3.434 TEU (ocho a diez meses; 17.250 $ diarios); el Atlantic Discoverer de 2.754 TEU (diez a doce meses, 17.000 $ diarios); el Sheng An de 1.7891 TEU (seis a ocho meses, 14.500 $ diarios); y el Atlantic West de 1.355 TEU (cinco a siete meses, 13.000 $ diarios).

Mayor riesgo de cartera de pedidos para los arrendadores de grandes buques

La preocupación a más largo plazo de las empresas de arrendamiento de buques está relacionada con la cartera de pedidos, que alcanza niveles sin precedentes. Estas empresas tienen la mayoría de sus buques fletados al menos hasta este año, pero ¿qué ocurrirá después?

A medida que los astilleros vayan entregando nuevos buques más eficientes en el consumo de combustible, los transportadores oceánicos dejarán presumiblemente expirar los fletamentos de los buques más antiguos. Si los arrendadores no encuentran nuevos compradores, o si las tarifas dejan de ser rentables, se verán abocados al desguace.

Tanto MPC como GSL subrayaron en sus llamadas que la cartera de pedidos -y el impacto potencial sobre los arrendadores de buques- se inclina en gran medida hacia las clases de buques más grandes. Sostuvieron que los arrendadores de buques medianos y pequeños no se verían afectados por el fuerte impacto en la capacidad.

Según Constantin Baack, CEO de MPC, “lo que se ve es que la parte más significativa de la cartera de pedidos… son los buques muy grandes. Cuanto más pequeño es el buque, menor es la cartera de pedidos en términos relativos y absolutos”.

Baack también señaló que los pedidos más recientes han favorecido en gran medida a los buques de doble combustible capaces de utilizar gas natural licuado o metanol. Estos pedidos son inherentemente para buques más grandes. Los buques más pequeños operan en rutas regionales en las que no se dispone de infraestructuras de GNL y metanol.

Alphaliner informó el martes de que el 92% de las nuevas construcciones de portacontenedores encargadas este año y el 86% de las encargadas el año pasado correspondían a buques aptos para GNL o metanol.

Lister, de GSL, señaló que la proporción global entre el tonelaje de portacontenedores encargado y el tonelaje en servicio es del 29%. Pero esa proporción es del 52% para los buques de más de 10.000 TEU, y sólo del 14% para los buques de menos de TEU. En la categoría de menos de 10.000 TEU en la que se centra GSL, un alto nivel de desguace -que es lo que se espera- llevaría en realidad a un crecimiento mínimo de la flota, dijo.

Las existencias de los arrendadores de buques suben a lo largo del año

El viento en contra para los precios de las acciones de los arrendadores de buques son las expectativas de futuro. Los beneficios siguen siendo elevados debido a los fletamentos contratados durante el auge, pero con el tiempo estos fletamentos se extinguirán y se renovarán a niveles más bajos. A partir de aquí, todo es cuesta abajo.

El argumento contrario es que las acciones de los arrendadores de buques han caído demasiado. El precio de las acciones no refleja el valor actual de los fletamentos existentes más el valor residual de los activos de la flota. A medida que el mercado se dé cuenta de que se ha excedido a la baja, los precios de las acciones subirán, al menos temporalmente.

Según Omar Nokta, analista de Jefferies, “los ingresos pendientes de GSL ascienden a 2.100 millones de dólares. Estimamos que su EBITDA acumulado es de 1.600 millones de dólares. Esto está por encima de su valor empresarial actual de 1.500 millones de dólares, lo que significa que no se está valorando la vida útil restante de la flota ni su valor residual”.

Según el analista de Deutsche Bank Amit Mehrotra, “Creemos que el mercado fundamentalmente malinterpreta Global Ship Lease”. Como resultado, las acciones de GSL cotizan con un descuento del 40% respecto a su valor neto de los activos, dijo.

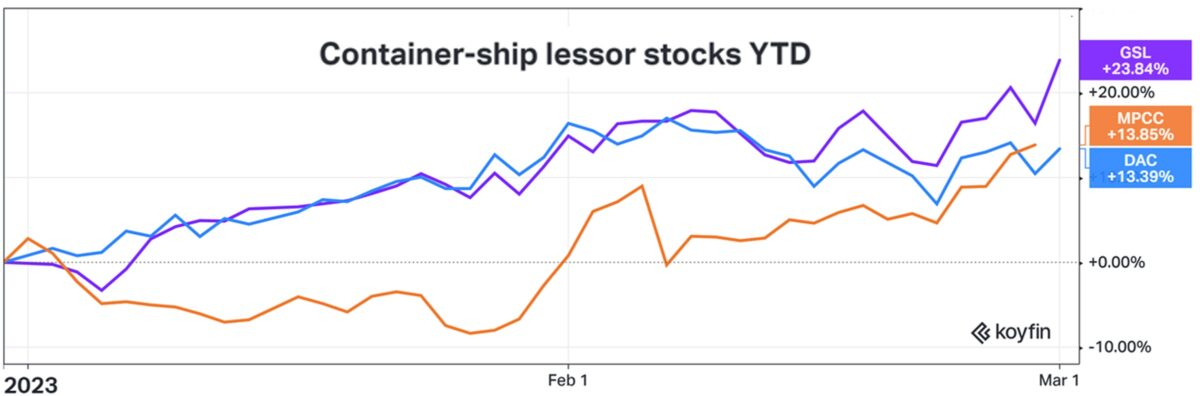

En general, las acciones de los arrendadores de portacontenedores alcanzaron su máximo en marzo de 2022, cayeron en el segundo y tercer trimestres y se estabilizaron en el cuarto. En lo que va de año, los precios de los valores arrendadores de contenedores puros implican que la tesis del “rebasamiento a la baja” está ganando terreno. GSL ha subido un 24%, MPC Containers un 14% y Danaos Corp. (NYSE: DAC) un 13%. Las acciones de GSL subieron un 6% el miércoles.

Resumen de resultados

A pesar del empeoramiento de las perspectivas de negocio de sus clientes, los transportadores marítimos, los fletamentos heredados siguen generando unos beneficios extraordinariamente elevados para las empresas de arrendamiento de buques.

El miércoles, GSL declaró unos ingresos netos de 72,6 millones de dólares en el cuarto trimestre de 2022, frente a los 66,1 millones del cuarto trimestre de 2021. Los beneficios ajustados de 2,14 dólares por acción superaron con creces la previsión de consenso de 1,70 dólares por acción. GSL tiene el 93% de su capacidad ya empleada en fletamentos hasta finales de este año. En 2024, el 72% de su capacidad ya está contratada.

El martes, MPC Containers declaró unos ingresos netos de 103,6 millones de dólares en el cuarto trimestre de 2022, frente a los 127,9 millones del cuarto trimestre de 2021.

MPC tiene el 86% de sus días disponibles ya contratados para 2023.

The post Las compañías de contenedores siguen fletando buques pese a la caída de la demanda de carga appeared first on FreightWaves.

Source: freightwaves - Las compañías de contenedores siguen fletando buques pese a la caída de la demanda de carga

Editor: Greg Miller