Freight News:

Aumenta la capacidad de transporte y los precios registran “el mayor ritmo de contracción” en noviembre

La capacidad de transporte siguió creciendo a un ritmo elevado durante el mes de noviembre y los precios cayeron al ritmo más rápido jamás registrado, según una encuesta mensual de directivos de la cadena de suministro publicada el martes.

El Índice de Gestores Logísticos (LMI por sus siglas en inglés) arrojó una lectura de capacidad de 71,4 en noviembre, 1,7 puntos porcentuales menos que el máximo histórico establecido en octubre. La expectativa a 12 meses vista para el subíndice es de 65,7.

Una lectura por encima de 50 indica expansión, mientras que una por debajo indica contracción.

El subíndice de precios del transporte registró un nuevo mínimo durante el mes. La lectura de 37,4 fue 4,8 puntos inferior a la de octubre y “la tasa de contracción más pronunciada que hemos leído en la historia del LMI”, según el informe. La contracción fue más pronunciada entre los encuestados de las fases posteriores de la cadena de suministro, más cercanas al consumidor final. Ese grupo arrojó una lectura de 28,1.

Las expectativas de precios para dentro de un año se situaron en 42,1, ya que “el mercado del transporte sigue cayendo desde las vertiginosas alturas que se habían convertido en la norma durante 2021”.

La utilización del transporte bajó 2,8 puntos hasta una lectura neutral de 50. Las respuestas captadas en la segunda quincena de noviembre fueron “ligeramente más negativas”, lo que significa que la utilización “puede estar viendo el comienzo de un periodo de contracción” tras expandirse cada mes desde mayo de 2020.

El LMI general se situó en 53,6 en noviembre, 3,9 puntos menos que en el mes anterior y el segundo nivel más bajo registrado en los seis años de historia del conjunto de datos. El mínimo histórico se registró en abril de 2020 durante el apogeo de los cierres relacionados con la pandemia.

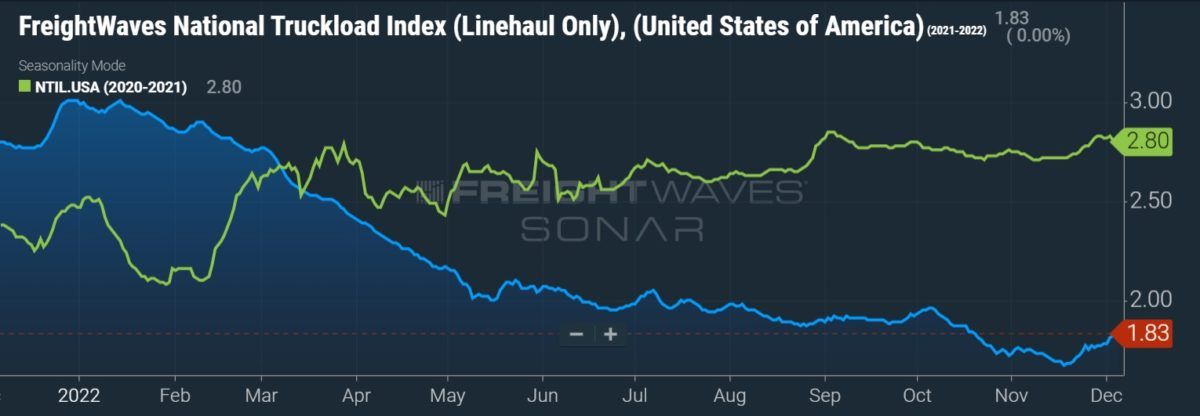

El Índice Nacional de Carga de Camiones de FreightWaves, una medida de las tarifas spot de TL, se mantiene lejos de los máximos históricos establecidos a principios de año. Sin embargo, las tarifas al contado están potencialmente tocando fondo, subiendo casi un 10% desde los mínimos de mediados de noviembre.

¿Los inventarios siguen normalizándose?

Las tasas de crecimiento de los inventarios en toda la cadena de suministro se ralentizaron significativamente durante el mes. Después de lecturas medias de 69,6 este año, 62,7 en 2021 y 58,4 en 2020, el subíndice cayó 10,7 puntos a 54,8 en noviembre, con los encuestados a nivel mayorista viendo un crecimiento más lento.

“Los niveles de existencias han disminuido significativamente, sobre todo en el caso de los encuestados del sector ascendente”, señala el informe. “Esto es probablemente indicativo de que los bienes se están posicionando aguas abajo para la temporada navideña y, lo que es más importante para las cadenas de suministro, están siendo comprados por los consumidores”.

El subíndice de niveles de inventario se mantuvo neutral en 50 en la segunda quincena de noviembre, lo que “sugiere que muchas empresas han enhebrado con éxito la aguja y se han deshecho de la mayor parte de los bienes que les han acosado a lo largo del año”.

El informe advertía de que cuando el subíndice de inventarios cae significativamente, suele producirse un aumento en el periodo siguiente. “Por tanto, existe la posibilidad de que el índice de nivel de inventarios rebote un poco después de las vacaciones”, según el informe.

La previsión para el nivel de existencias se situó en 47,2 puntos.

“El efecto látigo era probablemente inevitable, dadas las fuertes oscilaciones de la oferta y la demanda experimentadas en los últimos años”, rezaba el informe. “La clave ahora será observar si las cadenas de suministro han rectificado por fin el tamaño de sus inventarios, o si han corregido en exceso volviendo a una escasez leve”.

Los costos de inventario (73,4) siguieron creciendo, pero a un ritmo 7,5 puntos inferior al de octubre, mientras que los precios de almacenamiento (74,4) se mantuvieron firmemente en territorio de expansión. Los mayores costos de almacenamiento se vieron impulsados por la contracción de la capacidad (46,8) y el aumento de las tasas de utilización (56,8).

“Será crucial observar si las métricas de transporte comienzan a recuperarse en el nuevo año, una vez que el exceso de inventario se haya reducido aún más”, señala el informe.

El IML es una colaboración entre la Universidad Estatal de Arizona, la Universidad Estatal de Colorado, el Instituto de Tecnología de Rochester, la Universidad de Rutgers y la Universidad de Nevada, Reno, realizada conjuntamente con el Consejo de Profesionales de la Gestión de la Cadena de Suministro.

The post Aumenta la capacidad de transporte y los precios registran “el mayor ritmo de contracción” en noviembre appeared first on FreightWaves.

Source: freightwaves - Aumenta la capacidad de transporte y los precios registran “el mayor ritmo de contracción” en noviembre

Editor: Todd Maiden